Paragon fiskalny i nazewnictwo usług w gastronomii

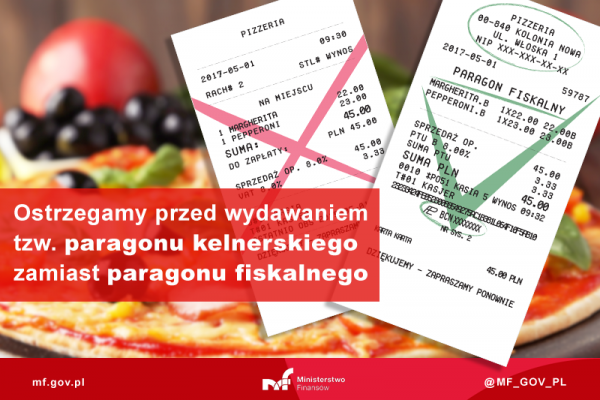

Nie wolno – w miejsce paragonu fiskalnego – wydawać klientom tzw. rachunku czy paragonu kelnerskiego. Rachunek kelnerski może być w postaci bloczku odręcznie wypisanego, które oznaczono jako „pokwitowanie wpłaty”. Rachunek kelnerski może być również dokumentem, który swym wyglądem zbliżony jest do paragonu fiskalnego, ale – jak wskazuje Ministerstwo Finansów – nie jest to paragon fiskalny, jeżeli nie pochodzi z wydruku z kasy fiskalnej.

Raport „Satysfakcja klientów na rynku urządzeń fiskalnych” zrealizowany przez Milward/Brown w połowie 2016 r. – kliknij, sprawdź, porównaj!

Paragon fiskalny czy rachunek – co wydać za usługi gastronomiczne?

Zacznijmy od podstawowej kwestii: w przypadku świadczenia usług (nie tylko gastronomicznych) osobie fizycznej nieprowadzącej działalności gospodarczej, istnieje w Polsce obowiązek zaewidencjonowania tych usług na kasie fiskalnej. Co to oznacza w przypadku branży gastronomicznej? Kelner obsługujący klienta, dla którego świadczona jest taka usługa, ma obowiązek zarejestrować na kasie fiskalnej dokonaną sprzedaż oraz wydrukować paragon fiskalny i wydać go klientowi.

Jak podkreśla Ministerstwo Finansów:

(…) Wydanie paragonu jest obowiązkiem kelnera i nie jest uzależnione od prośby klienta, ani od tego, czy klient podejdzie odebrać paragon – paragon ma być klientowi wręczony, a więc w szczególności przyniesiony do stolika przy którym klient siedzi.¹

Rachunek lub paragon kelnerski może służyć wyłącznie do rozliczeń pracodawcy z pracownikami. Natomiast w żaden sposób nie może zastępować paragonu fiskalnego. Jeśli w ślad za paragonem kelnerskim nie zostanie wydany klientowi paragon fiskalny, to znaczy, że transakcja prawdopodobnie nie została zarejestrowana na kasie fiskalnej.

Wedle obowiązującego prawa, dokonanie sprzedaży z pominięciem kasy fiskalnej lub niewydanie paragonu dokumentującego tę sprzedaż wiąże się z odpowiedzialnością karno-skarbową oraz związana z tym kara grzywny w wysokości od 200 zł do 4 000 zł. Odpowiedzialność ta może dotykać każdej osoby odpowiedzialnej za ewidencjonowanie transakcji, a więc zarówno właściciela restauracji, kierownika zmiany, jak i kelnera.

Zapis „usługa gastronomiczna” i nazewnictwo usług gastronomicznych na paragonie fiskalnym

Nazwy towaru lub usługi mają być przedstawione w sposób zapewniający ich jednoznaczną identyfikację. Jednak takie przedstawienie sprawy budzi szereg wątpliwości wśród przedsiębiorców, stosujących kasy fiskalne. Wątpliwości, czy transakcja potwierdzona paragonem fiskalnym powinna zostać zapisana jako„usługa gastronomiczna”, czy „zupa kalafiorowa, kotlet schabowy z ziemniakami i surówką z kapusty”.

Tworzenie nazewnictwa w branży gastronomicznej jest pewnego rodzaju wyzwaniem. Powołując się na sugestie serwisu ksiegowosc.infor.pl², przedstawiamy podstawowe zasady, które należy uwzględnić przy konstruowaniu nazw sprzedawanych towarów i usług rejestrowanych za pomocą kasy fiskalnej.

Zasada nr 1 = nazwa towaru lub usługi powinna być tak skonstruowana, aby w sposób niebudzący wątpliwości można było:

- określić przedmiot opodatkowania, czyli rodzaj sprzedanego towaru lub usługi, oraz

- przyporządkować odpowiednią stawkę podatku.

Zasada nr 2 = przy konstruowaniu nazwy towaru lub usługi nie należy posługiwać się nazwami grup towarowych, np. pieczywo, nabiał, warzywa. Przykładowo, zamiast nazwy „warzywa” należy wprowadzić nazwy: pomidor, cebula, marchew. itp. Z doświadczenia wiemy, że ta zasada częściej dotyczy właścicieli sklepów spożywczych, aniżeli placówek gastronomicznych, niemniej warto mieć tą zasadę na uwadze.

Zasada nr 3 =nazwa towaru lub usługi:

- nie musi zawierać takich szczegółów, jak: barwa, pojemność, rozmiar czy chociażby nazwa producenta,

- może być podana z zastosowaniem skrótów.

Ewidencjonowanie usług gastronomicznych na kasie fiskalnej

Niniejszy wpis na naszym blogu nie odpowiada na szereg innych kwestii „fiskalnych” w branży gastronomicznej. Artykuł w serwisie ksiegowość.infor.pl przedstawia odpowiedzi wraz z uzasadnieniem na zagadnienia zawarte poniżej:

- Czy na paragonie może znajdować się pozycja „danie dnia”?

- Jaką treść powinny mieć paragony dokumentujące posiłki serwowane w formie szwedzkiego stołu?

- Czy kwoty pobierane z tytułu rezerwacji należy ewidencjonować za pomocą kasy rejestrującej?

- Czy podatnik prowadzący mobilny punkt gastronomiczny musi posiadać kasę rejestrującą?

- Czy usługi stołówkowe świadczone dla pracowników podlegają bezwzględnemu obowiązkowi ewidencjonowania?

Jaka kasa fiskalna w gastronomii?

Jeśli masz dodatkowe pytania, skontaktuj się z lokalnym Autoryzowanym Partnerem Handlowym ELZAB. Doradzi, pomoże, zarekomenduje.

ELZAB

Ostatnie wpisy ELZAB (zobacz wszystkie)

- Kasoterminal ELZAB K2Pay - 3 grudnia 2024

- Paragony na smartfony - 23 sierpnia 2024

- MÓJ BIZNES S – prosto, użytecznie i za darmo! - 16 lipca 2024